Generalnie o Finansach

NAJLEPSZE SYSTEMY EMERYTALNE

Niedawno pojawił się ciekawy raport MercerCFA InstituteGlobal Pension Index 2021 porównujący systemy emerytalne z całego świata, wskazując mocne i słabe strony.

Badanie objęło 43 systemy emerytalne, co przekłada się na 65% populacji. Różnorodność jest duża, a oceny wahają od 40,6% do 84,2%.

Systemy emerytalne różnią się od siebie i bardzo wiele czynników wpływa na ogólną ocenę jak np. uwarunkowania społeczne, kulturowe, polityczne i historyczne. Każdy system ma plusy oraz minusy i nie zawsze jeden najlepszy system sprawdzi się w innym kraju, o czym należy pamiętać.

Jednak DNA najlepszych systemów emerytalnych można wykorzystać do stworzenia takiego systemu emerytalnego, który przełoży się na korzyści finansowe dla starszych jak również zwiększy zaufanie społeczeństwa.

Raport opiera się na trzech wskaźnikach cząstkowych: adekwatności, stabilności i integralności, wykorzystując w każdym z nich wiele wskaźników.

Poniższy diagram obrazuje niektóre tematy, które brane są pod uwagę przy danym wskaźniku cząstkowym, dla którego przypisane są wagi procentowe, niezmiennie od 2009 roku (data opublikowania pierwszego indeksu).

Które systemy emerytalne otrzymały najlepsze oceny i jak wypada Polska ?

W 2021 roku najwyższą ocenę uzyskały Islandia, Dania i Holandia – ocena A. Żaden z systemów nie otrzymał najniżej oceny E.

Każdy wskaźnik cząstkowy w badaniu uzyskał określoną wartość, który odpowiadała ocenie w skali od A do E. Jak prezentowały się oceny poszczególnych wskaźników cząstkowych zobaczycie poniżej:

Celowo wskazałem systemy emerytalne, które zostały najlepiej ocenione oraz system emerytalny w Polsce, któremu do oceny A jeszcze sporo brakuje.

Jak zmieniła się ocena w stosunku do poprzedniego roku ?

Jak widać ocena dla każdego systemu była lepsze niż w roku poprzednim. Dziwić może fakt, że nie ma Islandii, ale w poprzednich raportach nie była brana pod uwagę. Pojawiła się po raz pierwszy w obecnym raporcie wskakując na podium. Dla wyjaśnienia niewiele wyższa ocena w stosunku do poprzedniego roku wynikała ze wzrostu oszczędności gospodarstw domowych, a nie wielkich reform czy zmian w samych systemach emerytalnych.

Co przemawia za najlepszymi systemami emerytalnymi ?

Najlepsza ocenę uzyskały trzy systemy emerytalne w krajach takich jak: Islandia, Dania i Holandia. Przy czym najlepiej został oceniony system emerytalny w Islandii, któremu warto przyjrzeć się bliżej.

Islandia.

System emerytalny składa się z dwóch filarów:

-

I filar - świadczenia finansowanego z budżetu, które dzieli się na:

-

Emeryturę podstawową

-

Emeryturę zależną od dochodów

-

II filar - emerytury finansowanej ze składek pracodawcy i pracownika

Wyższe świadczenie z II filaru oznacza niższe świadczenie z I filaru ( dokładnie z części zależnej od dochodu) i na odwrót. Jak widać są to filary ściśle ze sobą połączone. Wiek emerytalny to 67 lat, a prawo do wcześniejszej (również niższej) emerytury przysługuje od 65 roku życia. Można pracować do 72 roku życia i w każdym roku po osiągnięciu wieku emerytalnego (67 lat), wysokość świadczenia z I filaru będzie rosła o 0,5%. Tak więc dalsza praca przekłada się istotnie na wysokość emerytury.

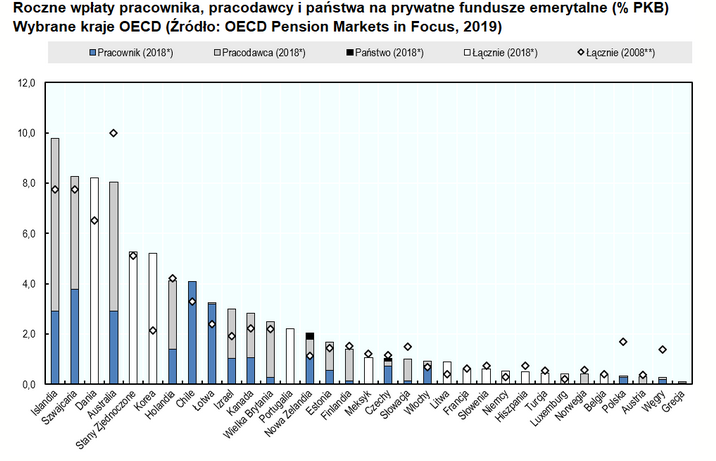

II filar działa podobnie jak nasze OFE , z tym że składka wynosi aż 12%: 8% wpłaca pracodawca, 4% pokrywa pracownik. Wpłaty od pracodawcy mogą być zależne od branży. Środki odkładane są na prywatnym koncie emerytalnym, z którego są automatycznie inwestowanie. I właśnie z II filaru pochodzi ponad większość środków wypłacanych emerytom.

Jak widać z obrazka powyżej Islandia należy do krajów, które mają najbardziej wydajny system emerytalny. Inwestowanie środków poprzez prywatne fundusze inwestycyjne przynosi wymierne korzyści przyszłym emerytom.

Połączenie ze sobą filaru I oraz II powoduje, że obciążenia dla budżetu Państwa jest niewielkie: 2% PKB. (W Polsce jest to 12% PKB). Niskie koszty finansowania i wysoka stopa zastąpienia sprzyjają systemu emerytalnemu w Islandii.

Występuję również III filar, który jest podobny do wprowadzonych niedawno w Polsce Pracowniczych Planów Kapitałowych (PPK). Składki płyną od pracodawcy i z wynagrodzenia pracownika po 2% od każdego. Program dobrowolnie oferowany jest przez pracodawców, a korzysta z niego ponad 60% społeczeństwa.

Główne czynniki sprawiające, że system emerytalny w Islandii uważany za najlepszy:

-

System emerytalny jest tani. To środki z II filaru stanowią większą część emerytury, co powoduje że budżet Państwa nie jest mocno obciążony. W Polsce ponad 90% świadczenia emerytalnego pochodzi z ZUS-u. Dopłaty Państwa to kilkadziesiąt miliardów złotych rocznie.

-

Wyższy wiek emerytalny: 67 lat + zachęta dla tych do dalej chcą pracować, czyli wzrost emerytury nawet 30% jeśli pracujemy do 70 roku życia lub dłużej.

-

Przymusowy II filar zasilany środkami od pracodawcy i od pracownika, które zapisywane są na prywatnym koncie emerytalnym danej osoby. To nie fikcyjne środki jak w przypadku składek do ZUS, które pokrywają bieżące wypłaty emerytur, a prawdziwe środki, które inwestowanie w akcje i obligacje.

-

Brak rozbudowanych programów socjalnych, co sprawia, że większość pracuje bo to się po prostu opłaca.

Polska.

Polski system emerytalny zajął 27 miejsce na 43, czyli znalazł się w połowie stawki. Do czołówki sporo nam brakuje i wydaje się, że jak na razie nie ulegnie to zbytnio zmianie. Decyzje o reformie i zmianie systemu emerytalnego to temat, którego każdy rząd unika jak może, żeby nie wzbudzać niepokojów. Choć u nas w Polsce w ostatnich latach wprowadzano zmiany, ale niekoniecznie takie, które działałaby na korzyść przyszłego emeryta.

Nie dziwi mnie to, w ocenie stabilności naszego systemu wypadliśmy naprawdę słabo. Ale nie mogło być inaczej, kiedy najpierw zlikwidowano część OFE, a obecnie mówi się o likwidacji OFE (chyba tylko pandemia spowodowała, że OFE dalej istnieje).

W ostatnim czasie wprowadzono w Polsce Pracownicze Plany Kapitałowe (PPK) oferowane przez pracodawców w ramach tzw. III filaru. Oceniam to na plus, choć jest to rozwiązanie w ramach III filaru, więc nie wpływa istotnie na ocenę samego systemu emerytalnego.

Osobiście uważam, że to świetne rozwiązanie dla każdego pracującego. Środki pochodzą od pracodawcy i pracownika oraz trafiają często do prywatnych funduszy inwestycyjnych. Co najważniejsze są to nasze środki, zapisane na naszym rachunku i nie są wirtualnym zapisem jak w ZUS-ie. Dodatkowo dostajemy bonusu za korzystanie.

Nie jest to program obowiązkowy, a szkoda, bo wówczas wiele osób, które dzisiaj nie myślą o emeryturze odkładałoby automatycznie część środków co zaprocentowałoby w przyszłości.

Z ostatnich danych wynika, że niecałe 30% pracowników przystąpiło do tego rozwiązania. Miejmy nadzieję, że liczba ta będzie rosła, inaczej powiedzenie “Mądry Polak po szkodzie” może dla niektórych w przyszłości okazać się aktualne.

Szacuje się , że w 2060 roku przeciętna emerytura w stosunku do średniego wynagrodzenia wyniesie niewiele ponad 20%.

Źródło: Instytut Badań Strukturalnych, IBS Policy Paper 2/2019, dane opracowane na podstawie raportu European Commission (2018).

The 2018 Ageing Report. Economic and Budgetary Projections for the EU Member States (2016-2070).

Podsumowanie.

Być może kiedyś rządzący podejmą temat i rozważą zmiany w systemie emerytalnym biorąc za wzorce systemy, które się sprawdzają i dbają przede wszystkim o przyszłego emeryta. Ale póki co warto samodzielnie pomyśleć o długoterminowym oszczędzaniu z myślą o emeryturze. Im szybciej to zrobimy tym lepiej dla nas. Nikt z nas nie będzie szczęśliwy, gdy pierwsza otrzymana emerytura okaże się tylko niewielką częścią naszej ostatniej pensji otrzymanej od pracodawcy.

Rozwiązań aby oszczędzać nie brakuje i warto rozważyć udział w programach oferowanych przez pracodawców : Pracownicze Plany kapitałowe lub Pracownicze Programy Emerytalne.

A jeśli chcemy robić to samodzielnie to warto korzystać z programów, które dają nam korzyści podatkowe : Indywidualne Konta Emerytalne lub Indywidualne Konta Zabezpieczenia Emerytalnego. Więcej o nich dowiesz się z wpisu IKE i IKZE - to warto wiedzieć.

Generalnie o Finansach

Zastrzeżenia prawne:

Treść niniejszego serwisu ma charakter wyłącznie informacyjno-edukacyjny, a zawarte tu treści są wyrazem osobistych poglądów ich autora. Niniejszy serwis ani w całości ani w części nie stanowi rekomendacji inwestycyjnej w rozumieniu obowiązujących przepisów prawa. Wszelkie decyzje finansowe i inwestycyjne podejmujesz drogi Czytelniku i Użytkowniku na własną odpowiedzialność. Dokładam wszelkich starań, aby prezentowane treści, w tym dane liczbowe, były poprawne. Jednak mogą zdarzać się błędy i z tego tytułu nie ponoszę odpowiedzialności.